お得はいつ?年金繰り下げ中!今後の受給のメリット・デメリット

実際!年金は、いつからもらうのがお得なのでしょうか?

世の中には、繰り上げがいい? 繰り下げがいい? など、たくさんの情報があります。

66歳世帯主の家族、片方年金繰り下げ中で今後の年金受給開始時期を真剣に考えています。

年金受給何歳からが、お得ですか?

年金受給 繰り上げ・繰り下げ何歳からがお得なの?

年金受給は、何歳からがお得なの?

答は情報を色々調べても結局 寿命次第 で、大正解は誰にもわかりません ⁉

だからこそ! 一体私は何歳からもらう方がいいのか悩んでしまいます。

悩んでいるうちに、年金改正も行われたりと情報ー知識のアップデートも必要になります💦

自分のライフプランと照らし合わせて、年金受給時期は情報も調べながら最終的には自分で決めるのがベストです。

年金受給は、繰り上げ・65歳から・繰り下げ 3タイプの選択があります。

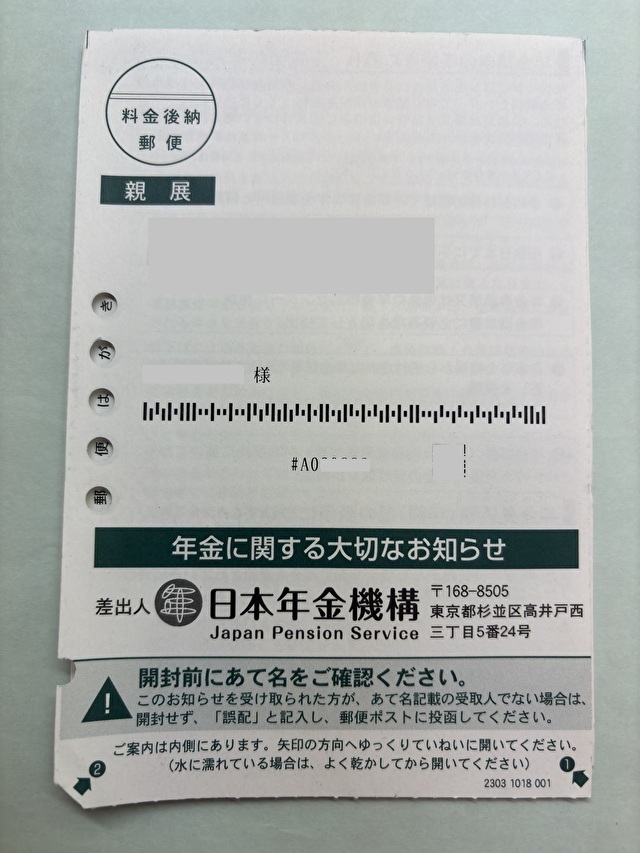

繰り下げをしている該当者に、誕生日月に日本年金年機構から送られてくるハガキです。

繰り下げをしている該当者に、誕生日月に日本年金年機構から送られてくるハガキです

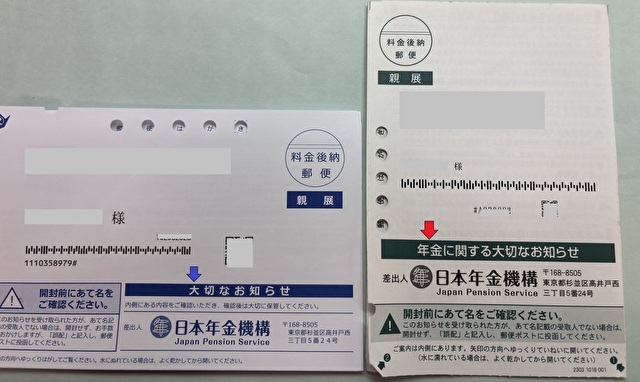

いつものハガキと、カラー、言葉と縦と横型と違います。

左:通常送られてくるハガキです。 右:繰り下げしている該当者に送られてくるハガキです。

(大切なお知らせ) (年金に関する大切なお知らせ)

誕生月に、日本年金機構から送られてくる2種類のハガキです

それでも やっぱり、よくわからない❓

という方は一度、ねんきんダイヤルに問い合わせしてみてください。

(予約になりますが、来訪相談も出来ます)

私も2度(家族の分)、予約して来訪時間は30分程になりますが、相談したことがあります。

相談は自分の情報を、教えていただけるのでとても分かりやすく自分の資料もいただけます。

ねんきんお問合せ先です

スポンサーリンク

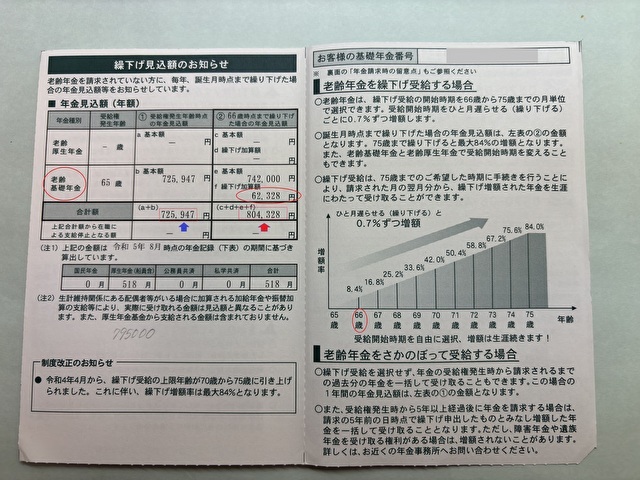

66歳・繰り下げで、いくら増えるの?

66歳誕生日月に、日本年金機構から送られてきたハガキです。

年金に関する大切なお知らせ ~オープン~

繰り下げ中日本年金機構から送られてくる年金に関する大切なお知らせオープンです

- 厚生年金は、加給年金の関係で65歳から受給しています。

- 片方国民年金(基礎年金)だけ、繰り下げしています。

- 上のハガキから②66歳時点繰り下げ下げた場合の年金見込み額 f繰り下げ加算額 62328円 となっています。

2024年4月現在未だ繰り下げ継続中です。(月単位で、0.7%ずつ増額します)

スポンサーリンク

年金繰り下げ メリット・デメリット

年金繰り下げ メリット・デメリットとは?

メリット

絶対的に、年金の受給金額を上げたいからです。

増額した年金額は一生涯受け取れるので、老後の収入増にもつながります。

繰り下げは、年金の壁(年金211万円の壁)意識しながら、考えています。

年金の壁(年金211万円の壁)とは、年金収入で生活している65歳以上の夫婦2人の世帯が、(住民税非課税世帯)になるラインになります。

収入が211万円を超えると税金以外でも、公的な負担額も大きくなります⇧

ご自分の年金額が、はるかに211万円を超えると年金の壁はありませんし住民税非課税世帯でもありません。

注意‼ 全ての人の年金の壁が、211万円ではありません。

居住地の(級地)により3パターンがあり、1級地、2級地、3級地とあります。

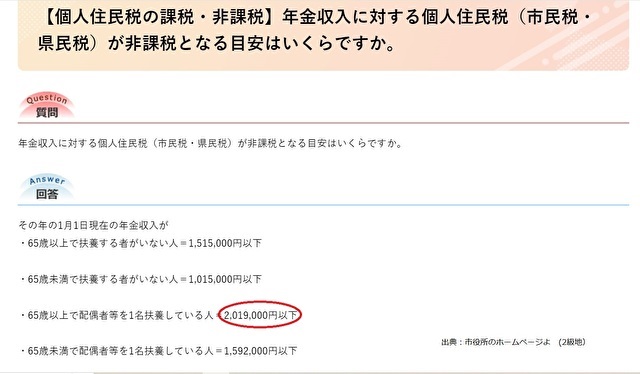

私が住んでいる2級地の2024年4月度の、市役所のホームページを確認してみました。

個人住民税の課税・非課税年金年収

デメリット

年収には、一定の金額を超えると税金や社会保険の扱いが不利になる”壁”が、いくつかあります。

繰り下げを頑張って続けても、一定の金額を超えてしまうと、税金や社会保険料が高くなり手取り金額が少なくなります😢

繰り下げ期間中に亡くなってしまうと、もちろんですが本人は年金を受け取ることができません。

その場合は遺族が未支給年金として年金受給権者が受給できますが、65歳時点の年金額を基準にして受け取るはずだった年金の総額が支給されます。

しかし、繰り下げて増額した分は含まれないため注意しましょう。

年金繰り下げ直後に亡くなってしまうと、年金の受給中に亡くなっているため遺族が受け取れるのは一般の未支給年金と同様で死亡した月までの未だ受給していない分のみです。

繰り下げ受給開始1回でも受け取ったら、繰り下げた年金が何年分あっても未収年金の残りしかもらえません💦

まじか(゚д゚)!

繰り下げで年金の受給金額は増えますが、多くのデメリットもメリットも十分理解しておいてください。

共通項目有

65歳になると、介護保険の第1号被保険者に変わります。

64歳までは、給料の明細から引かれていましたが、65歳からは普通徴収か年金から引かれます。

64歳までと異なり、健康保険料と介護保険料は別々に支払うことになります。

家族が65歳になって驚いたのは、介護保険を使っていなくても市役所から介護保険料のお知らせという?・・・封書が、届きました。

保険料額算定の基準では、合計所得金額(課税年金収入額)で年間保険料の請求金額が決まり思ったよりかなり高かったです。

スポンサーリンク

まとめ

実際!年金は、いつからもらうのがお得なのでしょうか?

世の中には、繰り上げがいい?繰り下げがいい?など、たくさんの情報があります。

66歳世帯主家族、片方年金繰り下げ中で今後の年金受給開始時期を真剣に考えています。

メリット

絶対的に、年金の受給金額を上げたいからです。

増額した年金額は一生涯受け取れるので、老後の収入増にもつながります。

繰り下げは、年金の壁(年金211万円の壁)意識しながら、考えてみてください。

デメリット

年収には、一定の金額を超えると税金や社会保険の扱いが不利になる「壁」が、いくつかあります。

繰り下げを頑張って続けても、一定の金額を超えてしまうと、税金や社会保険料が高くなり年金支給金額を増やしても、手取り金額が少なくなります😢

知らないで損するより、情報を知ったうえで自分で選んで年金受給時期は決めましょう。

一言でお得は、わかりませんが長生きしてしまった事を考えて、繰り下げ時給も一度は検討の中に入れてみてはいかがでしょうか。

個人的には、半分繰り下げて年金の壁も考え様子見ながらを実行しています。

年金だけではなく他に投資信託も取り入れながら、貯蓄、少し働くことも取り入れながら自分でできることを実行していこうと思います。

もちろん、楽しみもプラスして・・・まだまだ先は長そうですね。

くれぐれも無理の範囲で、一攫千金はありませんから・・・

コツコツ積み上げていきましょう。

年金の受給は、何歳からがお得になりますか?

はい! それは寿命なので正解はありません😊

しかし、知識はアップデートしておきましょう。

皆様、お身体ご自愛くださいませ。

年金は何歳からお得ですか?